Cuando ingresé a Visa en el año 1997 como joven ingeniero, nunca pensé que iba a quedarme allí por 22 años. Sin saber mucho, me atrajo el mundo de los medios de pago porque está asociado a créditos que favorecen el crecimiento económico de las pequeñas y medianas empresas y porque su conveniencia facilita nuestra vida diaria. Pero más allá de eso, era una buena oportunidad para un profesional joven como yo.

Primero entré al área de informática, haciéndome cargo de la implementación de las tarjetas microcircuito, un tipo de tarjetas inteligentes que, en ese entonces, eran toda una novedad. Hasta 2003 estuve en el área de nuevas tecnologías de Visa. Desde ahí pasé a riesgos y fraude, liderando el área en __México, el país donde existe más fraude en todo Latinoamérica y en el mundo. __

Zoom al asunto

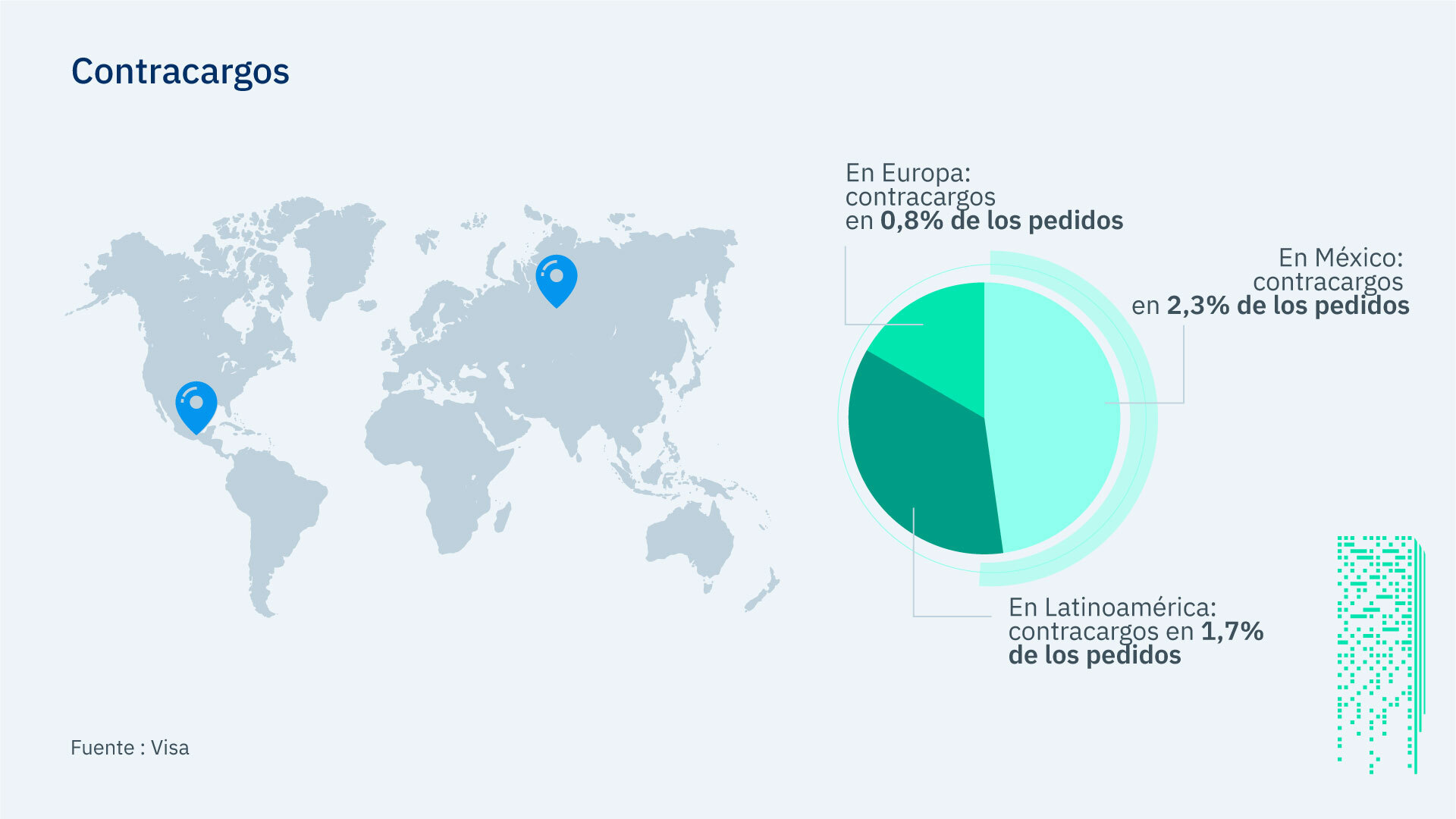

El problema del fraude en México no es nada nuevo y da para mucho análisis. Según una encuesta realizada en 2019, el 77% de los mexicanos afirma no comprar online por miedo a ser víctima de este delito. Es decir, el tema está muy presente entre los ciudadanos. Es más, según datos extraídos de un estudio realizado por el mismo Visa, en la actualidad los contracargos en Latinoamérica ocurren en un 1,7% de los pedidos y en México llegan al 2,3%. Datos de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) dicen que, durante el primer trimestre de 2019, ya se habían reclamado un millón 188 mil contracargos en la nación mexicana. El contraste es fuerte, porque en Europa los contracargos apenas llegan al 0,8%.

El tema no discrimina, porque habiendo trabajado en áreas de fraude y riesgos por tantos años, puedo decir con seguridad que las amenazas cibernéticas que atacan a las fintech no son nada diferentes a las de cualquier banco o gran empresa. Los delincuentes informáticos tienen como objetivo a grandes y pequeños por igual. Por eso, la gran diferencia radica en cómo estamos preparados para esas amenazas.

Ahí, considero que la capacitación y sensibilización de los empleados es fundamental. Los colaboradores e integrantes del ecosistema de pagos debemos entender que somos entes críticos para proteger adecuadamente a las instituciones donde trabajamos. En mi experiencia, la mejor herramienta es la educación y los cursos en materia de compliance, y mantenerse actualizado constantemente.

La aparición de las fintech

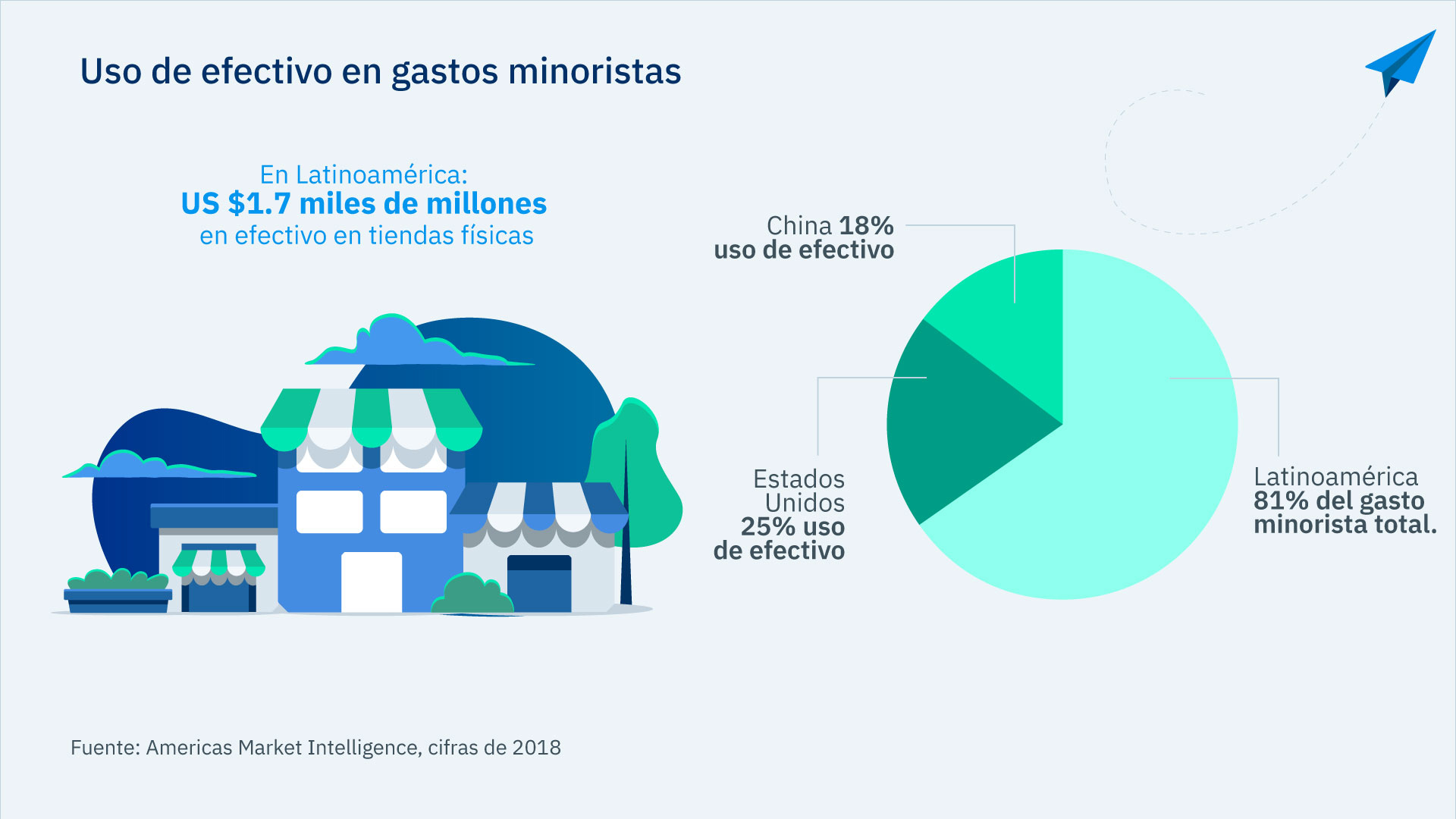

Pero volviendo al tema de la carrera profesional, llevando ya un tiempo en la industria comencé a identificar los principales problemas que existen en la región con respecto a los pagos. En Latinoamérica domina el uso de efectivo con cifras impresionantes: según Americas Market Intelligence, ese mismo año en la región se gastaron aproximadamente US $1.7 miles de millones en efectivo en tiendas físicas, lo que representa el 81% del gasto minorista total, en comparación con un 25% de Estados Unidos y un 18% en China. Los pagos electrónicos han tenido una dura tarea intentando expandirse por los distintos países latinoamericanos, muchas veces desacelerados por los bancos, que tienen problemas ampliando su penetración debido a la gran carga operativa que acarrean, que hace que sea muy difícil mover a estas instituciones para que hagan cambios.

Todo esto ocurre al mismo tiempo que los comercios necesitan vender cada vez más por internet, especialmente por la pandemia, lo que trae requerimientos tecnológicos y de seguridad que muchas veces se escapan del core de su negocio o no cuentan con los conocimientos necesarios para poder hacerlo por cuenta propia.

Es ahí cuando empiezan a aparecer tímidamente las fintech. Estas pequeñas y ágiles compañías tecnológicas amplían la base de servicios electrónicos ofreciendo mayor innovación y competencia para realizar los pagos, logrando procesos simples y sencillos de manera rápida, como poner a un comercio en capacidad de vender en cuestión de unos pocos días, algo impensado para una gran institución financiera. Más importante aún, contribuyen a incrementar la bancarización de los latinos.

Según el 2020 Latam Fintech Report de KoreFusion, México lidera la cuenta de los países que más tienen empresas fintech en la región, con 249. Le sigue Colombia con 128. Esto se debe en su mayoría a la creación de la Ley Fintech Integral mexicana en 2018, pionera en Latinoamérica, que ha atraído la inversión internacional y la subida de los montos de financiamiento. En 2020, aunque aún no termina el año, es probable que las cifras hayan aumentado por la pandemia y la explosión de los pagos digitales.

Desafío Kushki

Con la explosión de las empresas fintech y viendo cómo el ecosistema ha crecido en los últimos años, comencé a barajar la posibilidad de orientar mi carrera hacia este promisorio mundo de las empresas fintech. Con el tiempo, me ha ido quedando en claro que no todas esas compañías van a sobrevivir y solo aquellas que han podido identificar muy bien las carencias del mercado, desarrollando soluciones versátiles, flexibles y convenientes son las que van a prevalecer, aún cuando los tiempos se pongan difíciles.

Y eso es lo que vi en Kushki, donde desde hace algunas semanas me desempeño como CCO (Chief Governance & Compliance Officer). Es un tremendo desafío, porque mi reto está en garantizar una óptima operación en toda la región, pero adaptándose a las regulaciones de cada país en específico. No es tarea fácil, porque cada país es un mundo en sí mismo. Al mismo tiempo, mi labor está en brindar valores diferenciados que nos posicionen como el principal partner tecnológico de nuestros clientes, sea cual sea el rubro o país de origen de ellos.