La historia y desarrollo de las pasarelas de pago

Desde que surgió la primera pasarela de pagos hace 14 años, mucho ha pasado con estas herramientas clave para el mundo del comercio electrónico y la economía digital. Si bien el término fue usado por primera vez en Estados Unidos en 1996, cuando el joven ingeniero Jeff Knowles fundó Authorize.Net, lo cierto es que su desarrollo para procesar pagos solo funcionaba con tarjetas de crédito y siguió siendo así por muchos años más, incluso después de ser adquirido por Go2Net Inc, en 1999.

Con la pandemia y el boom del e-commerce, las plataformas de pago digitales y otras verticales de las fintech han cobrado mayor relevancia, disparándose la inversión en el sector y sus mismos ingresos. Una industria que hasta hace solo algunos años venía avanzando de forma más pausada, pero que hoy plantea grandes desafíos a los países dada la velocidad a la que evoluciona.

¿Quiénes fueron los pioneros?

La primera pasarela de pagos –entendida como un servicio que permite al vendedor aceptar todo tipo de medios de pago por internet, automatizar la operación entre el cliente y el vendedor y centralizar la información– fue Adyen, en los Países Bajos. Fundada en 2006 por un grupo de jóvenes emprendedores, incluyendo a Pieter van der Does y Arnout Schuijff, el objetivo iba por el lado de hacer que los negocios crecieran en un país donde, a pesar de ser desarrollado, la tecnología de pagos estaba quedando poco a poco obsoleta.

La nombraron así porque en la lengua de Suriname significa “empezar de nuevo”, lo que hacía sentido con la idea de construir una infraestructura moderna para conectar Holanda y, en segunda instancia, el mundo entero. Hoy, es la plataforma de pagos de gigantes como Uber y Spotify, y cuenta con oficinas en 22 ciudades a nivel global. En 2019, procesaron 240 billones de euros.

La realidad local

En Latinoamérica, el desarrollo de las pasarelas de pago ha sido un poco más lento, pero no por eso menos relevante. En una región donde acorde a datos de un estudio del centro de investigación Brookings, referentes a México, Colombia y Perú, menos del 40% tiene cuentas bancarias formales, el desarrollo de la industria fintech y en específico de las pasarelas de pagos digitales se hace más necesario que nunca.

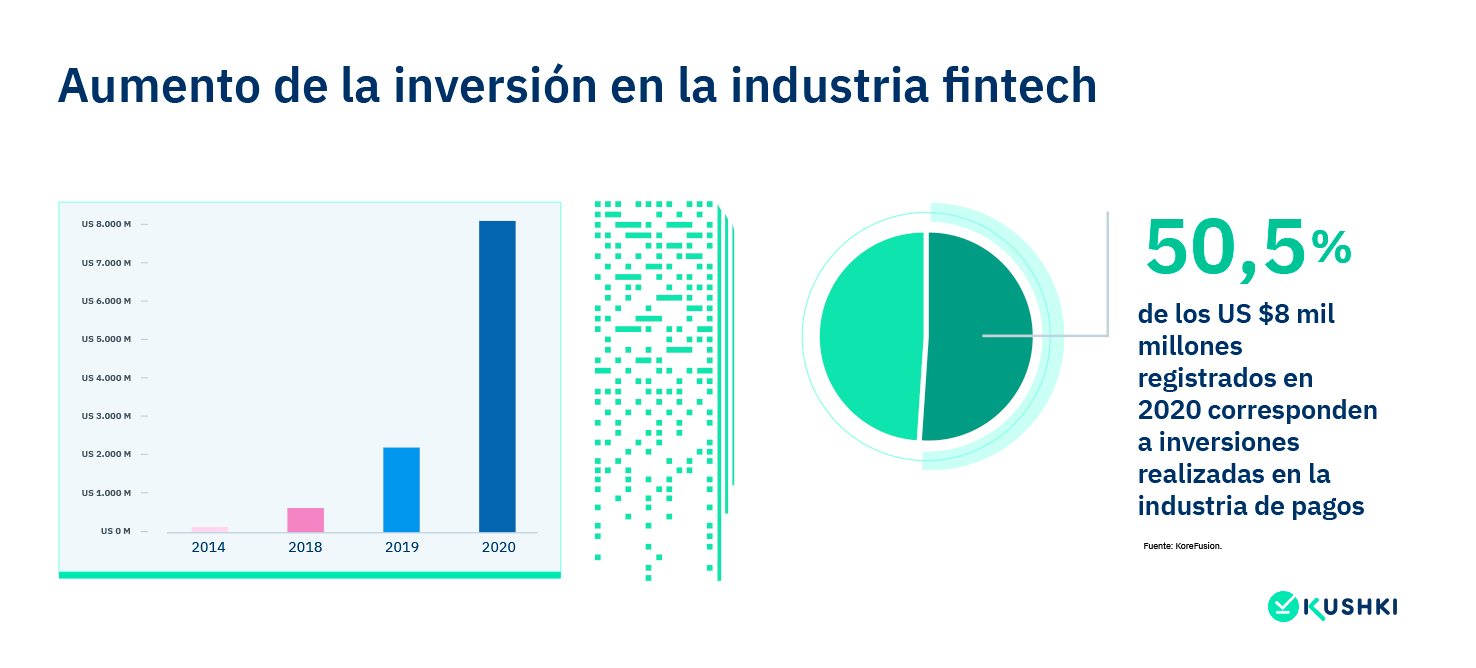

Es en ese contexto donde surge Kushki y muchísimas más empresas y startups de pagos, financiamiento, infraestructura para finanzas, gestión de finanzas personales, Insurtech y negociación de activos digitales, entre otras. En 2018 y según resalta un estudio de FinteChile en conjunto con EY, la industria fintech latinoamericana llegó a contar 55 inversiones por un total de US $500 millones. Con la pandemia, la inversión se disparó: acorde a cifras de la consultora KoreFusion, el sector fintech en Latinoamérica alcanzó una inversión histórica de US $8 mil millones, siendo la categoría de pagos la que reúne 50,5% del total.

Solo en Chile –uno de los países más bancarizados de Latinoamérica– hasta 2018 los usuarios de banca online se habían duplicado en cinco años, llegando a 9,3 millones en 2017 según resalta la Asociación de Bancos e Instituciones Financieras de Chile (ABIF). Un 70,3% de los clientes usó la página web de un banco y entre ellos, un 34,5% se conectó desde un dispositivo móvil. A mediados de 2017, se promulgó en Chile la Ley Nº 20.950, que introduce la figura legal de las pasarelas de pago, entre otros puntos relativos a las tarjetas de pago.

En Colombia, las pasarelas de pago irrumpieron masivamente en 2011, tras la creación de la Cámara Colombiana de Comercio Electrónico en 2008. Antes de eso, operaba principalmente Pagosonline, que luego pasó a llamarse PayU Latam. En junio de 2020, las operaciones de estas plataformas aumentaron en un 64% con respecto a 2019, producto de la pandemia. Algunas de las plataformas de pago digital con mayor reconocimiento en ese país son PayU Latam, PlacetoPay y ePayco, entre varias más. Es ahí donde Kushki ha ido avanzando de la mano de entes estatales como la Superintendencia de Notariado y Registro (SNR) y el Registro Único Nacional de Tránsito (RUNT), digitalizando los procesos análogos y haciéndolos más accesibles para toda la población.

En su vecino, Ecuador, un estudio del e-commerce realizado en 2017 por la Cámara Ecuatoriana de Comercio Electrónico, reveló que la forma más usada para pagar en e-commerce en ese país es a través de tarjetas de crédito (61%). El débito lo sigue de lejos, con un 17%, y mucho más allá queda el efectivo, con solo un 8%. En Ecuador, operan varias plataformas, entre las que destacan Kushki, Paymentez y PlacetoPay.

México, Perú y el camino por recorrer

Un poco más atrás pero avanzando rápidamente se encuentra Perú. Acorde a cifras del Banco Interamericano de Desarrollo (BID) de 2019, el país venía sumando 81 emprendimientos fintech, en su mayoría pagos y remesas (27,2%). El principal impulsor es el Ministerio de la Producción (Produce), con un capital semilla no reembolsable que desde 2016 ha entregado 2.7 millones de soles. Aunque existen algunas pasarelas de pago populares, las transacciones en efectivo continúan manteniéndose fuerte, con PagoEfectivo posicionada como una de las más usadas. Hay mucho por avanzar: según estudios, todavía cuatro de cada diez peruanos desconfían de las compras y pagos por internet.

Una de las oportunidades está en México, uno de los países más grandes de Latinoamérica y la segunda economía de la región. Allí, el efectivo sigue siendo el rey. No es casualidad entonces que muchos cajeros automáticos tengan filas de personas buscando retirar el dinero a principios de mes. Si bien México fue uno de los pioneros de la región en contar con una Ley Fintech, el nivel de bancarización es el más bajo de un grupo que incluye a países desarrollados como España y a economías emergentes como Chile, Argentina y Perú. De acuerdo a la Comisión Nacional Bancaria y de Valores, solo un 12% de los mexicanos tiene tarjeta de crédito. Todo lo anterior, posiciona a ese país como uno de los grandes territorios donde estas plataformas de pagos digitales pueden ir ganando cada vez más espacio. Es ahí donde Kushki se ha instalado hace algunos meses y donde también operan Conekta y Stripe.

En seis años, el ecosistema fintech latinoamericano ha crecido a pasos agigantados: pasó de ser un mercado de financiamiento de US $50 millones a llegar a US $2,1 billones, cerrando 139 rondas de inversión en 2019. Además, son los países latinos los que más rápido han adoptado el internet móvil, alcanzando a un 66% de la población versus el promedio mundial de 53%. Una industria que avanza bastante más rápido que lo que se mueve la regulación de cada país, la que ahora tendrá que ponerse al día con la aceleración tecnológica que ha traído la pandemia mundial.